01法定相続情報一覧図を活用しましょう

出典:法務省ウェブサイト

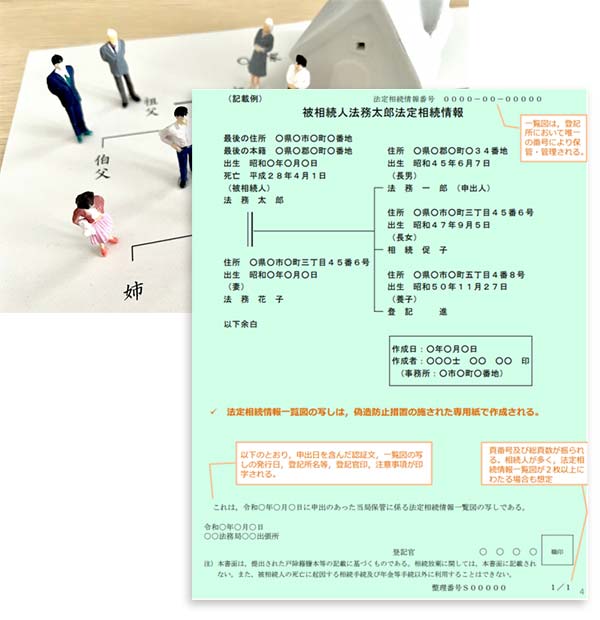

法定相続情報一覧図とは

法務局の登記官が証明した、故人である被相続人と相続人との関係が表になった家系図のようなものです。

つまり「相続関係が一目でわかる公的証明書」であり、証明書は相続に関するさまざまな手続きに使用することができます。

法定相続情報一覧図を使用できる手続き

法定相続情報一覧図が使用できる手続きとしては、以下のようなケースがあげられます。

- 被相続人名義である不動産登記や有価証券の名義変更

- 自動車などの名義変更

- 預金の払い戻し

- 相続税の申告

- 遺族年金、未支給年金等の年金手続き

※一部の民間会社の保険請求などに使用できる場合もあります

法定相続情報一覧図を取得できる方

一覧図は誰でも取得できるわけではありません。取得できる方は以下となります。

- 被相続人の相続人

- 相続人から委任された民法上の親族

- 相続人から委任された弁護士、司法書士、土地家屋調査士、税理士、社会保険労務士、行政書士、海事代理士、弁理士

※なお、法定相続情報一覧図は戸籍情報をもとに作成するため、被相続人および相続人が日本国籍を持っていない場合などは、この制度は利用できません。

法定相続情報一覧図の取得には数多くのメリットがあります。この機会にぜひ専門家にご相談ください。

- 法定相続情報一覧図は、相続関係を書面1枚にまとめることができる

- 戸籍謄本の代わりに相続関係を証明(法定相続人などの証明)することができる

- 相続登記や預金の解約などの相続手続を簡単に行える

- 法定相続情報一覧図の写しは、必要の範囲で何通でも発行できる

- 発行手数料が無料 ※専門家などに手続きを依頼する場合をのぞく

02【年末調整のポイント】海外に居住する親族

扶養控除、年末調整に関連する法改正が令和5年より施行されています。

税制改正の背景

これまで国外居住親族に係る扶養控除の適用における所得要件(所得48万円以下)の判定に関して、国外での所得金額の把握などが困難であるため、実務上は国内源泉所得が用いられているケースが多く、国外で一定以上の所得を得ている親族でも控除の対象とされているという点が問題視されていました。

そこで、この問題を是正するために、適用対象者の見直しを目的とした今回の税制改正が実施されています。

改正の内容

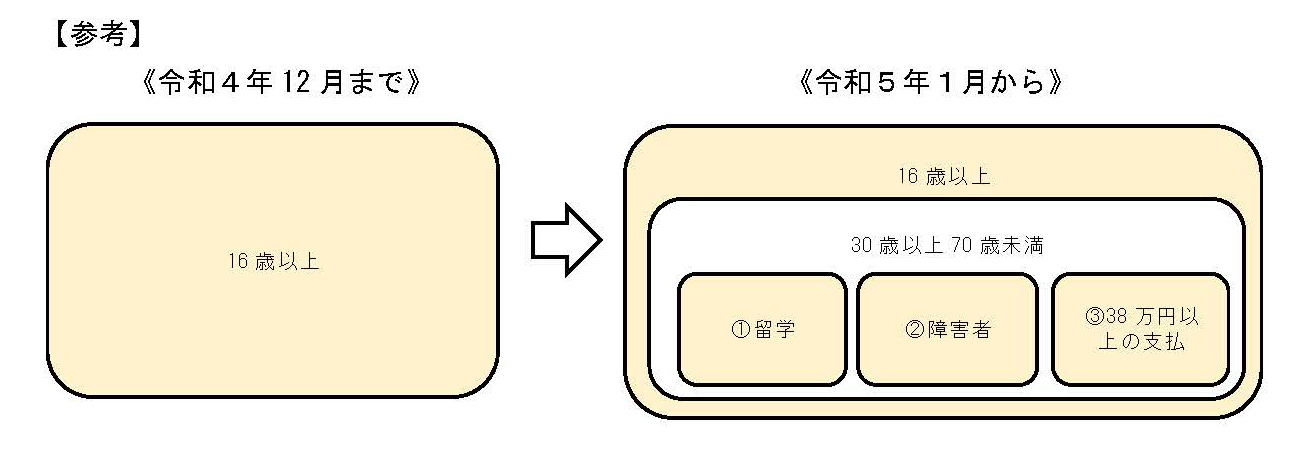

令和5年1月から、原則として、扶養控除の対象となる国外居住親族のうち30歳以上70歳未満の者が除外されています。ただし、例外的に次の①から③までのいずれかに該当する場合は扶養控除の対象とすることができます。

- 留学により日本に住所及び居所を有しなくなった者

- 障害者

- 扶養控除の適用を受ける者からその年の生活費又は教育費に充てるための資金として、38万円以上の支払いを受けている者

出典:国税庁

実質的に扶養している事実がないと、扶養控除の適用が受けられなくなっています。